苏威求存警示录:从二战轰炸到中东危机(3)

从第二次世界大战到20世纪末,苏格兰威士忌的生产与营销发生了深刻变化,甚至可以说,这半个多世纪见证了苏威的生与死、笑与泪。本文将聚焦二战至1970年代中期,复盘其中的兴衰沉浮,也许能给当今的威士忌困局一点启发。

直到1954年,英国的谷物分配限制才得以解除。根据出口配额,1吨大麦(非麦芽)可转化为100标准加仑威士忌,在海外市场能赚取84英镑。

由于预期贸易环境将更加自由,各公司纷纷对旗下蒸馏厂进行扩张与现代化改造。1951年,这些新设施的产能开始释放。1954—1961年间,苏威产量以每年7%—14%的速度增长。但由于生产和销售成本上升,收益增长有限。

新蒸馏厂的建设主要集中在1960年代,例如Lochside、Invergordon、Strathmore和Givran均在此期间建成。与1950年代类似,70年代的产能提升主要通过现有蒸馏厂的进一步扩建实现。

▲1960年代建造的谷物蒸馏厂Invergordon

产量提升带来的一个后果是雪莉酒桶短缺,因此更多美国橡木桶被进口。然而,仓库建设却滞后于需求。为节省酒桶和仓库空间,谷物威士忌开始以20度超标准强度(而非以往的11度)入桶陈酿,这使得仓储容量提升了8%。

1950年代出现了一波威士忌热潮,但1953年保税储存的1.5亿标准加仑威士忌中,有1.25亿加仑是过去五年内新储存的,这意味着成熟威士忌的库存依然有限。当时在英国国内市场,为维持威士忌的品质稳定,销售酒精度低于35度的威士忌并不罕见(而非现在的40度)。

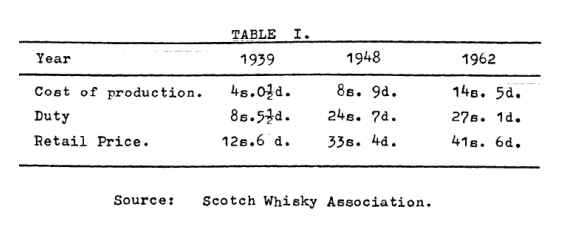

从1939年至1962年间,受生产成本上升和税额增加的影响,最终瓶装威士忌的价格上涨了两倍多(详见下表)。

▲苏威成本、税额、零售价变动表 1939-1962

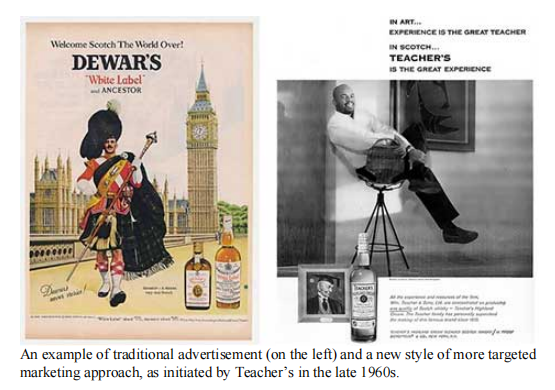

旧时代苏威的营销宣传始终围绕三大核心:产品的高品质、苏格兰本土根源,以及饮用者的社会地位。二战结束前,广告形式仅限于报纸和广告牌;由于需求远超供应,直到1950年代中期,行业几乎无需主动投放广告。

1959年,Teacher's品牌首次尝试广告宣传,次年销量便增长了50%。据估算,1960年全行业的广告支出约为50万英镑。

包括施格兰蒸馏公司Seagram Distillers、国际蒸馏与葡萄酒集团(IDV)、DCL在内的主要蒸馏商与调和商,均通过子公司销售产品。例如,DCL的调和与营销业务由近40家子公司分管。二战后需求旺盛时,企业只需专注生产即可;但到了1970年代,随着消费者习惯改变,威士忌被视为“老年人饮品”,行业增长放缓的迹象在70年代中期开始显现。

▲旧时代的苏威广告宣传

1950—1960年代,一些威士忌爱好者开始对调和威士忌中单一麦芽占比过低,以及瓶装单一麦芽逐渐消失的现象产生不满。幸亏到了1960年代中期,格兰菲迪率先开启单一麦芽威士忌的广告宣传。在1980年代之前,它始终是唯一被国际市场认可的单一麦芽品牌。

麦卡伦那时候还没独立出道,几大经典酒款仍由经销商们代理着。

时光流转至1970年代。流行文化依旧飞速演进:funk、灵魂乐、迪斯科和朋克摇滚占据了音乐排行榜。受太空竞赛启发,经典科幻作品大放异彩——从《星球大战》到《异形》,还有《大白鲨》这类怪物题材电影……创造力引领潮流,为越南战争和冷战的政治暗流注入了一抹明快鲜活的调剂。

有人说,这是谷物威士忌“渐失风头”,单一麦芽人气攀升的年代。凭借前一时代积累的信心,苏格兰威士忌行业迈入了“黄金时代”。

也是在1970年代,过度生产的苗头开始显现,创新的驱动与扩张实体资产的渴望催生了种种雄心。蒸馏厂的产能达到了极限,蒸馏商们致力于升级设备,向着心中繁华的梦想一路狂奔。

▲一些经典的1970年代苏威