J.C.Tang

2019-02-14 16:32

Rare Whisky 101年报拆解及关键问题分析(2/2)

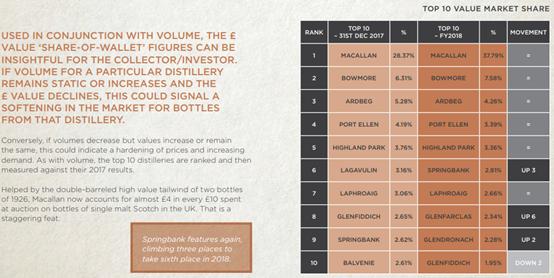

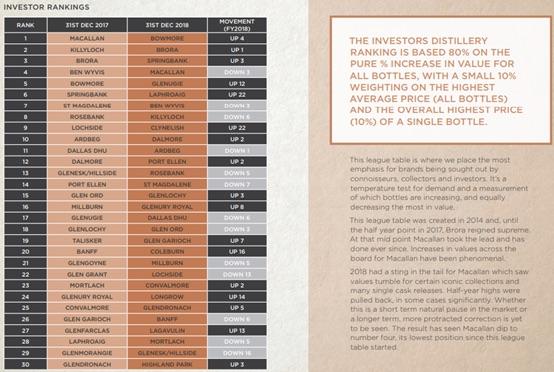

下面针对几个大家普遍关心的问题作出我个人的解读:1. 威士忌拍卖市场未来的走势如何?未来根植于过去而立足于现在。随着威士忌交易逐渐成熟,大家交易珍稀威士忌早已不仅看过去趋势,还要看未来市场的普遍预期,这一方面取决于宏观环境,另一方面则取决于这一品类相比于其他品类的吸引力。2019年整体宏观经济环境不好已经成为了共识,在这种情况下,避险资产相对会受到更多的青睐。而在市场预期方面,2017年,rarewhisky预测总交易量为82,000瓶(总价20MM磅),实际交易量为83,713瓶(总价25MM磅)。2018年,rarewhisky预测总交易量为105,000瓶(总价36MM磅),实际交易量为107,890瓶(总价40.77MM磅)。此外,2018下半年拍卖市场的热度持续升级,在2018年6月,平均单瓶价格是328.56磅,而到了年底,则增长15%,来到了377.91磅。这意味着威士忌市场基本盘尚良好。在一般的投资产品中,即便基本盘出现松动,头部投资品的增长也还会继续一段时间。因此我们有理由相信,在2019年,至少高端的威士忌投资仍然是一个令人放心的选择。2. 作为威界翘楚,麦卡伦的黄金时代已经过去了吗?一言以蔽之:没有。可以从如下几个角度来看:销量份额、钱包份额、单价趋势、市场声誉。其中前三个因素最为重要,也在很大程度上决定了品牌声誉。从销量份额来说,麦卡伦的领先地位是在加强的:2016年占10.26%、2017年占11.39%,2018年占13.85%,稳定性极高;从钱包份额来说,麦卡伦2016年占21.85%,2017年占28.37%,2018年占37.79%,也稳定在所有酒厂的第一名。麦卡伦的销量份额提升了21.64%,而钱包份额提升了33.19%;而另一个销量份额和钱包份额均有提升的品牌,Springbank,销量份额提升了16.46%,而钱包份额只提升了7.01%。这些数据无不体现出了麦卡伦极高的保值升值空间以及作为高端投资品重要的特质:稳定性。展望2019年,麦卡伦即将释出72年的酒款,无疑会进一步推高其在拍卖市场上的热度。而随着新的蒸馏厂的落成和启用,老蒸馏厂所产的年份酒有着下一轮上涨的可能。而酒厂的声誉反映在“收藏家指数”上,麦卡伦依然是稳居榜首。尽管在年报里,Rarewhisky说到2018年底麦卡伦“打了个喷嚏(at the end of 2018 Macallan sneezed)”,但在2019年初,麦卡伦的莱俪六大支柱就在whisky auctioneer上打破了记录——四件拍品总共296,500磅落锤,比2018年11月份的落槌价高了9%。3. 为什么“波摩超越麦卡伦”呼声这么响?未来哪些酒厂可能给人惊喜?道理也很简单,在“投资者指数”上,波摩头一次排名榜首,而它挤掉的,恰好是麦卡伦。但是事实上,麦卡伦在这个指数上的表现一直说不上是亮眼(相对于它在其他指数上一直排名第一来说),从rarewhisky在2014年发布报告至今,Brora在三年半里一直排名第一(2014-2017年中),麦卡伦只在2017年末和2018年中登顶。值得一提的是,这个指标的计算方式是,80%的打分权重放在酒款的增值上,10%放在所有酒款的平均加上,另外10%放在最高价的酒款上。这种打分体系(大部分取决于增值表现)也决定了,这个榜单在rarewhisky提供的所有榜单中是变化最大最快的。在2018年,由于波摩1964系列大放异彩(黑波摩指数增长了92.9%),以及麦卡伦自身一些藏品和单桶产品价格的降低,导致其在2018年后半段表现乏力,跌到了第四名。也因此,如果波摩1964系列在2019年无法持续大幅的增长(目前来看是可能的,除非我们相信2019年黑波摩的价格能够维持和去年相似的增长),那么明年这个榜单的排名还未可知。重申一遍,追涨和杀跌一样,是所有投资人都有的心态,也因此,是市场的系统性风险。而谈论未来的惊喜,个人认为酒厂需要具备几个条件:核心酒款评价良好(品饮价值是收藏价值的条件)、产品线丰富(抗波动性是酒厂长期吸引力的基础)、限量酒款梯度明显(稀缺性是升值的本质)。按照这三个标准来衡量,GlenDronach和BenRiach空间不可小觑、Tomatin的高年份酒款也有足够的想象力。而今年增速很快的GlenAllachie等小众酒厂则有待进一步观察,毕竟起点太低,小的放量就可以造成很大增速,但长期价值尚需在更大体量的基础上接受市场的检验。

评论 14

6赞

更深入的报告解读,很不错呀

学习了,今年拭目以待

几个指数的编制最好也能像投资指数一样做个说明

看好云顶,很有可能拉一波

为什么投资者都那么看好大猫?

66666

6666666

我觉得没提到的酒厂更有投资价值

回过头再来看分析是件有趣的事情

学习一下,赞

特别优秀!